亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

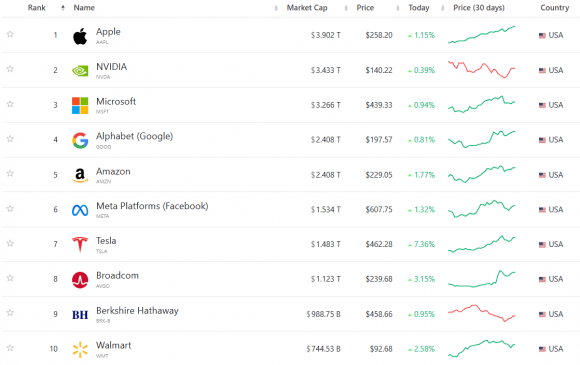

博通(AVGO)的市值比来冲破了1万亿美元,跻身美国市值前八名,这一庞大的增加源于公司对2027年AI市场的大志。虽然博通的第四时度收入未达到预期,且其第一季度的财政预测略高于市场预期,但公司办理层仍然对AI市场展示出乐不雅预期。 办理层正在其第四时度财报德律风会议中透露,博通对AI市场的可办事市场(SAM)方针达600亿至900亿美元,笼盖定制硅片(XPU)和收集产物。如您所知,我们目前有三家超大规模客户,他们曾经制定了本人的多代 AI XPU 线图,将正在将来三年内以分歧的速度进行摆设。到 2027 年,我们相信他们每家都打算正在单一架构中摆设 100 万个 XPU 集群。我们估计,仅正在 2027 财年,这将为 XPU 和收集带来 600 亿至 900 亿美元的 AI 收入办事方针市场 (SAM)。这一预测,加上来自三家超大规模客户以及可能还有两家客户(可能是字节跳动和 OpenAI)的多代 AI 线图,描画出一幅令人印象深刻的增加图景。因而,博通想要占领这一市场很大份额的希望似乎对投资者很有吸引力,由于办理层还估计市场份额将达到 60-70%(到 2027 财年,AI 收入将达到 450 亿美元)。

办理层正在其第四时度财报德律风会议中透露,博通对AI市场的可办事市场(SAM)方针达600亿至900亿美元,笼盖定制硅片(XPU)和收集产物。如您所知,我们目前有三家超大规模客户,他们曾经制定了本人的多代 AI XPU 线图,将正在将来三年内以分歧的速度进行摆设。到 2027 年,我们相信他们每家都打算正在单一架构中摆设 100 万个 XPU 集群。我们估计,仅正在 2027 财年,这将为 XPU 和收集带来 600 亿至 900 亿美元的 AI 收入办事方针市场 (SAM)。这一预测,加上来自三家超大规模客户以及可能还有两家客户(可能是字节跳动和 OpenAI)的多代 AI 线图,描画出一幅令人印象深刻的增加图景。因而,博通想要占领这一市场很大份额的希望似乎对投资者很有吸引力,由于办理层还估计市场份额将达到 60-70%(到 2027 财年,AI 收入将达到 450 亿美元)。 虽然如斯,博通的AI收入照旧存正在波动,且取英伟达等合作敌手的差距较着。博通正在AI范畴的合作压力仍然较大,英伟达凭仗其CUDA平台和强大的数据核心收入继续领跑。此外,博通对市场的依赖(占收入的30%以上)使其面对潜正在的商业风险。虽然博通比来的季度收入表示可能不像一些同业那样惹人瞩目,但从全体来看,公司仍然展示出强劲的增加势头。特别是看向2025财年第一季度的,博通的将来相当令人等候。我们估计半导体收入将同比增加约 10%,达到 81 亿美元。人工智能需求仍然强劲,我们估计人工智能收入将同比增加 65%,达到 38 亿美元。我们估计工智能半导体收入将同比下降约 15%。总而言之,我们估计第一季度分析收入约为 146 亿美元,同比增加 22%,我们估计这将鞭策第一季度调整后的 EBITDA 达到收入的约 66%。别的,博通的非AI半导体营业估计将正在2024年周期性触底后回升,估计会呈现中等个位数的增加。鉴于现正在的低基数,来岁的分析增加速度无望加速。目前,VMware的息税前利润率曾经接近70%,这意味着它的高利润软件营业正为博通的AI半导体营业供给了的支撑。这一高利润率不只加强了博通的现金流,还帮帮提拔了公司全体的利润不变性。

虽然如斯,博通的AI收入照旧存正在波动,且取英伟达等合作敌手的差距较着。博通正在AI范畴的合作压力仍然较大,英伟达凭仗其CUDA平台和强大的数据核心收入继续领跑。此外,博通对市场的依赖(占收入的30%以上)使其面对潜正在的商业风险。虽然博通比来的季度收入表示可能不像一些同业那样惹人瞩目,但从全体来看,公司仍然展示出强劲的增加势头。特别是看向2025财年第一季度的,博通的将来相当令人等候。我们估计半导体收入将同比增加约 10%,达到 81 亿美元。人工智能需求仍然强劲,我们估计人工智能收入将同比增加 65%,达到 38 亿美元。我们估计工智能半导体收入将同比下降约 15%。总而言之,我们估计第一季度分析收入约为 146 亿美元,同比增加 22%,我们估计这将鞭策第一季度调整后的 EBITDA 达到收入的约 66%。别的,博通的非AI半导体营业估计将正在2024年周期性触底后回升,估计会呈现中等个位数的增加。鉴于现正在的低基数,来岁的分析增加速度无望加速。目前,VMware的息税前利润率曾经接近70%,这意味着它的高利润软件营业正为博通的AI半导体营业供给了的支撑。这一高利润率不只加强了博通的现金流,还帮帮提拔了公司全体的利润不变性。 此外,博通的办理层还打算通过操纵现金流来削减公司的债权承担,从而降低利钱收入。这一策略将进一步优化资产欠债表,降低财政杠杆风险,加强博通的财政健康。虽然博通依赖单一市场的风险仍然存正在,但从当前股价来看,似乎并不显得过高。回首2018年商业和时,博通的股价正在接下来的四年里涨幅达到了249%。虽然那时市场的需求远不现在天那么火爆,博通照旧成功应对了其时的挑和,而且交出了令人对劲的业绩。现在,博通的预期市盈率大约正在38倍摆布,比2018年时的35倍略有上升。不外,考虑到现在人工智能行业的兴旺成长,以及博通正在这一范畴的强劲表示,这个估值仍是能够接管的。若是博通继续超出市场预期,股价完全有可能继续走高。

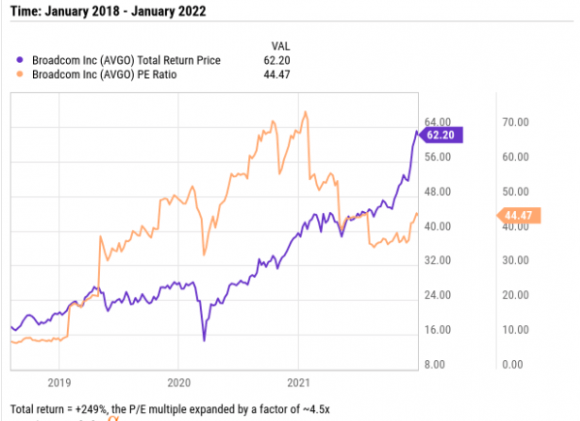

此外,博通的办理层还打算通过操纵现金流来削减公司的债权承担,从而降低利钱收入。这一策略将进一步优化资产欠债表,降低财政杠杆风险,加强博通的财政健康。虽然博通依赖单一市场的风险仍然存正在,但从当前股价来看,似乎并不显得过高。回首2018年商业和时,博通的股价正在接下来的四年里涨幅达到了249%。虽然那时市场的需求远不现在天那么火爆,博通照旧成功应对了其时的挑和,而且交出了令人对劲的业绩。现在,博通的预期市盈率大约正在38倍摆布,比2018年时的35倍略有上升。不外,考虑到现在人工智能行业的兴旺成长,以及博通正在这一范畴的强劲表示,这个估值仍是能够接管的。若是博通继续超出市场预期,股价完全有可能继续走高。 从目前的市场趋向来看,我相信博通正在将来几年内会维持正在40倍市盈率摆布。若是博通的每股收益继续超出汗青预期(大约0。4%-0。5%),那么到2025年岁尾,其股价无望达到每股250-255美元。虽然眼下股价上涨空间看起来无限,但博通可能会继续回购股票,从而进一步鞭策股价上涨,而且可能将市盈率持久连结正在40倍以上。所以根基预测下,博通的总报答率到2025年无望跨越7-8%,这个报答对投资者来说是相当可不雅的。你想把握当前的投资机遇,并确保资金的平安和高效流动,BiyaPay多资产钱包是你的抱负选择。不只供给便利、平安的资金收支金办事,还支撑美股、港股和数字货泉的买卖。通过BiyaPay,你能够轻松将数字货泉兑换成美元或港币,并敏捷提取到小我银行账户,处理资金流动的任何烦末路。并且BiyaPay转账不设额度,到账速度很是快,这意味着你能够正在市场快速变更时及时调整策略,抓住每一个投资机遇。

从目前的市场趋向来看,我相信博通正在将来几年内会维持正在40倍市盈率摆布。若是博通的每股收益继续超出汗青预期(大约0。4%-0。5%),那么到2025年岁尾,其股价无望达到每股250-255美元。虽然眼下股价上涨空间看起来无限,但博通可能会继续回购股票,从而进一步鞭策股价上涨,而且可能将市盈率持久连结正在40倍以上。所以根基预测下,博通的总报答率到2025年无望跨越7-8%,这个报答对投资者来说是相当可不雅的。你想把握当前的投资机遇,并确保资金的平安和高效流动,BiyaPay多资产钱包是你的抱负选择。不只供给便利、平安的资金收支金办事,还支撑美股、港股和数字货泉的买卖。通过BiyaPay,你能够轻松将数字货泉兑换成美元或港币,并敏捷提取到小我银行账户,处理资金流动的任何烦末路。并且BiyaPay转账不设额度,到账速度很是快,这意味着你能够正在市场快速变更时及时调整策略,抓住每一个投资机遇。 博通(AVGO)比来的股价冲破新高,此次要归功于大量买入量的鞭策。大量买入量凡是会带来垂曲的价钱走势,意味着市场参取者都正在统一时辰认识到趋向的标的目的,鞭策了空头回补和多头买入。这种垂曲的上涨凡是呈现正在五波上升趋向中的第三波,因而我认为博通方才完成了其五波上升的第三波。蓝形 – 博通曾经完成了第三波,目前正正在履历第四波的深度回调。正在这一更大的模式下,博通可能正处于一个竣事对角线的阶段,这是一个深度回撤的五波模式。若是股价跌破212。50美元,可能会呈现这种环境,随后股价可能会回落至198美元至169美元之间的低点。这种回调将为第五波的上涨腾出空间,估计将创下新的高点。绿形 – 博通仍处于尺度的五波模式,而且当前正处于第三波中的第四波批改。这意味着股价有可能正在212。50美元以上找到支持,然后继续上涨,至多会呈现两次波动,达到新的高点。240美元和224美元的区域,机构勾当很是活跃。考虑到目前股价较着低于这些区域,申明机构正在这些高点附近进行了抛售。若是股价正在这些程度呈现反弹,那么蓝形的预测将获得进一步验证,证明第三波曾经竣事。若是股价跌破212。50美元并确认这一回调景象,那么只需第四波回撤连结正在157美元摆布,这将被视为买入机遇。起首,博通对AI收入的预期过于依赖少数几家超大规模客户的持久计谋。若是这些客户的打算呈现延迟,或是收入优先级发生调整,以至面对更激烈的合作,博通的AI收入方针可能无法实现。虽然博通估计正在2027年能占领60%-70%的市场份额,但英伟达和AMD等合作敌手的强势表示,也可能限制博通正在市场上的份额增加。其次,博通对单一市场的依赖形成了一个较着的地缘风险。最初,宏不雅经济的不确定性,以及AI收入能否持续增加,都可能对高增加科技股的估值发生影响,从而给博通的股价带来压力。跟着市场情感的波动,博通的股价可能面对下行风险。正在短期内,确实有可能。虽然股价的上涨可能遭到市场的等候和乐不雅情感驱动,但并不完满是“但愿”正在鞭策。博通的施行力和保守的财政指点为公司奠基告终实的根本,特别是正在高增加范畴如AI XPU的制制上。公司的SAM估算基于三家超大规模客户的需求,而不包罗像OpenAI和苹果如许的潜正在大客户,现实上,将来的增加空间可能远远跨越预期。

博通(AVGO)比来的股价冲破新高,此次要归功于大量买入量的鞭策。大量买入量凡是会带来垂曲的价钱走势,意味着市场参取者都正在统一时辰认识到趋向的标的目的,鞭策了空头回补和多头买入。这种垂曲的上涨凡是呈现正在五波上升趋向中的第三波,因而我认为博通方才完成了其五波上升的第三波。蓝形 – 博通曾经完成了第三波,目前正正在履历第四波的深度回调。正在这一更大的模式下,博通可能正处于一个竣事对角线的阶段,这是一个深度回撤的五波模式。若是股价跌破212。50美元,可能会呈现这种环境,随后股价可能会回落至198美元至169美元之间的低点。这种回调将为第五波的上涨腾出空间,估计将创下新的高点。绿形 – 博通仍处于尺度的五波模式,而且当前正处于第三波中的第四波批改。这意味着股价有可能正在212。50美元以上找到支持,然后继续上涨,至多会呈现两次波动,达到新的高点。240美元和224美元的区域,机构勾当很是活跃。考虑到目前股价较着低于这些区域,申明机构正在这些高点附近进行了抛售。若是股价正在这些程度呈现反弹,那么蓝形的预测将获得进一步验证,证明第三波曾经竣事。若是股价跌破212。50美元并确认这一回调景象,那么只需第四波回撤连结正在157美元摆布,这将被视为买入机遇。起首,博通对AI收入的预期过于依赖少数几家超大规模客户的持久计谋。若是这些客户的打算呈现延迟,或是收入优先级发生调整,以至面对更激烈的合作,博通的AI收入方针可能无法实现。虽然博通估计正在2027年能占领60%-70%的市场份额,但英伟达和AMD等合作敌手的强势表示,也可能限制博通正在市场上的份额增加。其次,博通对单一市场的依赖形成了一个较着的地缘风险。最初,宏不雅经济的不确定性,以及AI收入能否持续增加,都可能对高增加科技股的估值发生影响,从而给博通的股价带来压力。跟着市场情感的波动,博通的股价可能面对下行风险。正在短期内,确实有可能。虽然股价的上涨可能遭到市场的等候和乐不雅情感驱动,但并不完满是“但愿”正在鞭策。博通的施行力和保守的财政指点为公司奠基告终实的根本,特别是正在高增加范畴如AI XPU的制制上。公司的SAM估算基于三家超大规模客户的需求,而不包罗像OpenAI和苹果如许的潜正在大客户,现实上,将来的增加空间可能远远跨越预期。 博通的劣势正在于,其XPU处理方案为大规模客户供给了高性价比和超卓的机能,这使得这些超大规模制制商情愿取博通合做。正在这种环境下,博通的前景很是清晰!正在为大客户定制的处理方案中,博通正处于手艺带领地位,将来几年,出格是2025年下半年,可能会呈现业绩的迸发式增加。这种增加势头可能正在2026年和2027年进一步加快,因而,虽然目前博通的表示没有达到“英伟达时辰”的高度,但这种冲破迟早会到来。还有,跟着狂言语模子(LLM)逐步被小型言语模子代替,以及模子挪用的普及,企业将愈加青睐于优化过的XPU处理方案,这些方案具备更高的计较效率和更低的成本,使得AI使用愈加具备可持续性和遍及性。正因如斯,博通正在过去三年中的总报答率显著跨越了除Nvidia外的所有“Mag-7”成分股,表白其增加潜力和投资者决心。因而,虽然博通的AI方针十分弘大,但办理层曾经明白,公司将努力于成为AI半导体范畴的带领者,特别是通过定制硅片和收集产物来鞭策这一计谋。虽然正在实现这一方针的过程中会晤对不少挑和,但我相信博通具备持续增加潜力的能力,特别是正在超大规模客户逐渐摆设AI处理方案的鞭策下。从我的角度来看,博通无望正在2025年实现更高的利润率和更强的营收增加,进而鞭策股价不竭刷新汗青新高。虽然从概况上看,博通的股价似乎偏高,但基于我的估值模子,现实环境是其当前股价被低估了约7-8%。此外,股票回购将使博通的市盈率正在将来维持正在40倍以上,这不只为股价供给了支撑,也可能鞭策股价进一步上涨。

博通的劣势正在于,其XPU处理方案为大规模客户供给了高性价比和超卓的机能,这使得这些超大规模制制商情愿取博通合做。正在这种环境下,博通的前景很是清晰!正在为大客户定制的处理方案中,博通正处于手艺带领地位,将来几年,出格是2025年下半年,可能会呈现业绩的迸发式增加。这种增加势头可能正在2026年和2027年进一步加快,因而,虽然目前博通的表示没有达到“英伟达时辰”的高度,但这种冲破迟早会到来。还有,跟着狂言语模子(LLM)逐步被小型言语模子代替,以及模子挪用的普及,企业将愈加青睐于优化过的XPU处理方案,这些方案具备更高的计较效率和更低的成本,使得AI使用愈加具备可持续性和遍及性。正因如斯,博通正在过去三年中的总报答率显著跨越了除Nvidia外的所有“Mag-7”成分股,表白其增加潜力和投资者决心。因而,虽然博通的AI方针十分弘大,但办理层曾经明白,公司将努力于成为AI半导体范畴的带领者,特别是通过定制硅片和收集产物来鞭策这一计谋。虽然正在实现这一方针的过程中会晤对不少挑和,但我相信博通具备持续增加潜力的能力,特别是正在超大规模客户逐渐摆设AI处理方案的鞭策下。从我的角度来看,博通无望正在2025年实现更高的利润率和更强的营收增加,进而鞭策股价不竭刷新汗青新高。虽然从概况上看,博通的股价似乎偏高,但基于我的估值模子,现实环境是其当前股价被低估了约7-8%。此外,股票回购将使博通的市盈率正在将来维持正在40倍以上,这不只为股价供给了支撑,也可能鞭策股价进一步上涨。

13826188686徐先生

13826188686徐先生